普惠保险发展全面提质扩容

仲夏时节,珠江两岸万物繁盛。在广东省,金融活水正以前所未有的速度和温度润泽着千家万户。普惠保险作为普惠金融的重要组成部分,一直是社会各界关注的焦点。近日,记者深入广州、珠海、江门等地,走访田间地头,探访社区村落,实地了解普惠保险在基层一线的落地实践,见证普惠保险守护民生、助力高质量发展的坚实步伐。

从“有没有”到“好不好”

近年来,随着国家层面多项政策文件陆续出台,普惠保险被赋予了更加清晰的定位。继2023年《国务院关于推进普惠金融高质量发展的实施意见》明确提出普惠型人身保险、农业保险、养老保险为“三大支柱”之后,2024年国家金融监督管理总局进一步印发《推进普惠保险高质量发展的指导意见》,明确提出到“十四五”末基本建成高质量普惠保险体系,普惠保险发展迈入全面提质扩容新阶段。

“普惠保险的根本在于‘普’和‘惠’。”中国社会科学院金融研究所研究员郭金龙认为,所谓“普”,是将更广泛的人群纳入保障体系,尤其覆盖那些长期处于服务盲区的弱势群体;而“惠”,则意味着保障公平可得、保费合理、理赔便捷,在商业可持续基础上回归保险本源,从而发挥保险的民生保障功能和社会稳定作用。

中国人寿寿险公司战略规划部总经理洪梅表示,保险作为“经济减震器”和“社会稳定器”,通过经济补偿、资金融通、社会管理等多重功能,有力服务于民生改善和社会治理。普惠保险是保险行业政治性、人民性的重要体现,发展普惠保险,就是围绕保障民生、服务社会,努力为广大人民群众提供广泛覆盖、公平可得、保费合理、保障有效的保险服务。

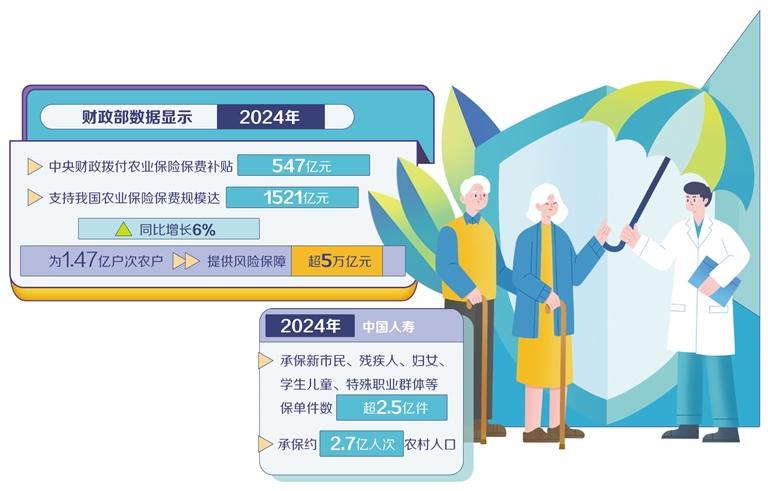

目前,我国普惠保险已在农业、健康、灾害、养老等多个领域取得初步成效。财政部数据显示,2024年,中央财政拨付农业保险保费补贴547亿元,支持我国农业保险保费规模达1521亿元,同比增长6%,为1.47亿户次农户提供风险保障超5万亿元。

与此同时,普惠健康保险也迅速扩面,从头部保险公司数据来看,2024年,中国人寿承保新市民、残疾人、妇女、学生儿童、特殊职业群体等保单件数超2.5亿件;承保约2.7亿人次农村人口;新增承保老年群体1.4亿人次。

“普惠保险不是小众保险,而是大民生工程。”洪梅表示,普惠保险的发展已从概念探索走向制度嵌入与基层落地,下一步关键在于构建覆盖广泛、供给精准、运作高效的服务体系。

广东作为经济体量和人口密度居全国前列的省份,已成为普惠保险创新实践的重要“试验田”。中国人寿寿险广东省分公司总经理陈恒伟表示,近年来公司坚持“以人民为中心”的发展理念,在珠三角、粤东西北等区域推出形式多样、保障精准的普惠保险项目,覆盖面已拓展至农民、残疾人、老年人、外来务工者及慢病人群等多个群体。

当前,随着理念深化、制度完善、机制成熟,普惠保险正加快从“有没有”向“好不好”转变,成为我国保险业高质量发展的重要支柱。

创新模式推动多层保障

伴随人口结构深刻变化、新市民群体不断壮大、社会保障需求日益多元,如何打破“保险难进农村、难进社区、难进弱势群体”的藩篱,如何在保障民生与商业可持续间找到平衡?广东的探索,提供了值得深思的样本。

普惠保险能否真正实现“普”到位、“惠”到人,关键在于体制机制的创新与服务模式的升级。近年来,各地积极探索,以城市定制型商业医疗保险为代表的“惠民保”项目正是有益实践。以广州“穗岁康”、珠海“大爱无疆”和江门“邑康保”为例,这类产品在政府引导下,由商业保险公司具体运营,兼顾普惠性与可持续性,实现了“政府指导、商业运作、普惠为民”的目标。

“相关项目不仅覆盖面广,涵盖各类常住人口,还具有保障额度高、保费亲民、理赔流程便捷等特点,切实增强了群众的获得感与安全感。”广州市医疗保障局相关负责人表示,“穗岁康”项目是由广州市政府主导、中国人寿广州市分公司运营,自2020年12月启动以来,累计参保人数超过1828万人次,累计赔付金额达到22.8亿元。该项目的主要特色在于“不限年龄、不限既往病史、不限病种、不限药品”,实行统一保障标准和“一站式”服务,真正做到便民利民,极大提升了保险的普惠性和可及性。

不同于广州“穗岁康”,珠海“大爱无疆”项目在重大疾病一次性现金补偿上进行了创新,有效缓解了重大疾病患者家庭的经济压力。该项目自2019年启动以来,累计投保590万人次,赔付金额累计超过7.74亿元。江门市推出的“邑康保”,实现了医疗保障和护理保障的结合,针对失能人员提供长期照护服务。截至目前,“邑康保”项目累计服务超过320万人次,累计赔付超2.5亿元。其中,享受照护责任服务保险金待遇超5.63万人次,待遇支付金额约2480万元。

在采访中,记者遇到广州市民李女士,其父罹患淋巴瘤,需接受高昂的CAR-T细胞治疗。李女士表示,在超140万元的治疗支出中,“穗岁康”为家庭减轻了近百万元的负担,显著缓解经济压力。广州市医疗保障局相关负责人认为,“穗岁康”有效破解了因病致贫问题,赔付覆盖药品、检验检查等多个环节,实质性减少重大疾病患者的医疗支出,彰显了普惠保险产品的制度价值和保障力量。

补齐短板提升可持续性

尽管普惠保险发展取得了显著成效,但当前仍面临服务触达难、运营效率待提升、协同治理有待深化等多方面短板,制约着长效机制的健全与完善。正如郭金龙所言,普惠保险要真正让弱势群体受益,必须补齐服务、管理与协作三方面短板,构建可持续的运营体系,真正实现保险的普及性与惠民性。

业内专家认为,在服务触达方面,普惠保险在部分农村和边远地区仍存在明显瓶颈。受限于地理位置、信息渠道、服务能力等因素,一些基层群众、农业从业者和小微企业主难以及时便捷获得保险保障。在运营效率方面,随着业务规模不断扩张,传统模式在理赔、风控等环节面临高成本、高压力,影响服务响应与客户体验。同时,在协同治理方面,普惠保险多方参与的格局尚未真正形成,政、企、社等资源尚未实现有效整合,风险共担与资源统筹能力亟待提升。

对此,广东省有关部门积极作为,持续探索创新路径。在应对产品同质化与健康人群参保意愿不足问题上,珠海市医保局协同保险机构进行了多方面尝试。“大爱无疆”项目在保障范围、覆盖群体、制度创新等方面持续推进。据珠海市医保局副局长肖钰娟介绍,该项目不仅覆盖老人、病人等高风险群体,还面向符合条件的台港澳居民及部分外籍人士开放,实现了全人群全生命周期覆盖。同时,项目设立重大疾病定额现金补偿机制,将恶性肿瘤、罕见病等自费药纳入补偿范围,并引入慈善赠药机制,推动医药企业与公益资源形成合力,提升药品可及性,增强群众保障获得感。

在服务模式上,地方政府加强指导统筹,推动普惠保险向基层延伸、向困难群体倾斜。通过推进政策衔接、强化部门联动、推动项目集成,不断优化参保流程和服务网络,提升制度落地效能。同时,鼓励保险参与长期护理保险、新就业形态职业伤害保障等重点民生领域,推动普惠保险与基本医保、商业健康险等多层次体系衔接互补。

与此同时,以中国人寿为代表的保险机构也在不断拓展服务边界、提升运营质效,为普惠保险可持续发展注入活力。面对农村地区服务可及性不足的难题,中国人寿寿险广东省分公司积极完善服务网络,组建了民生服务专员队伍,走村入户提供保险服务;财险公司则布局476家“三农”服务点和100家综合金融服务站,织密农村及重点县域保障网。

在运营提效方面,科技赋能成为关键支撑。中国人寿通过智能投保、全流程无人工理赔等手段,简化业务流程,降低运营成本。洪梅表示:“科技创新不仅提升了服务响应速度,更为普惠保险的标准化、规模化、可持续发展提供了坚实支撑。”

在协同治理方面,保险公司持续深化与政府和社会组织的互动合作。中国人寿承办了大病保险、长期护理保险等多项政府委托项目,积极融入民生保障体系。中国人寿寿险江门分公司总经理王刚表示,建立多元协作机制,有助于推动制度融合、扩大覆盖范围、增强服务能力,是普惠保险可持续发展的关键一环。

中国人寿寿险珠海分公司总经理何静涛认为,普惠保险不仅是构建社会公平、实现共同富裕的重要手段,更是推动高质量发展的有力支撑。广东已积累了宝贵实践经验,未来普惠保险可进一步提升顶层设计,推动政企协同、科技赋能和服务升级,不断夯实制度基础,真正让保险保障惠及全民、深入人心,成为百姓抵御风险的坚强屏障。