能源冲击推升欧元区通胀水平

3月9日,车辆在法国巴黎的加油站排队加油。新华社记者 邬惠我摄

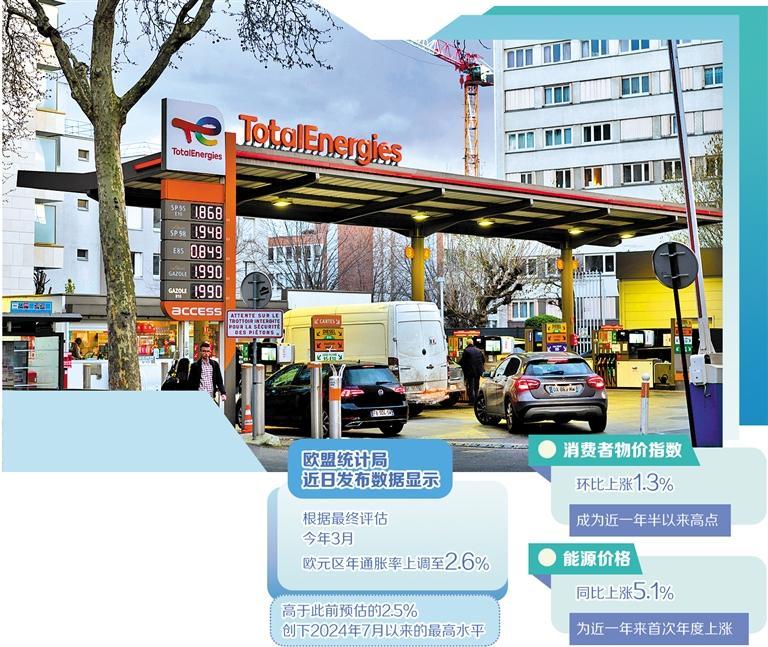

欧盟统计局近日发布数据显示,根据最终评估,今年3月欧元区年通胀率上调至2.6%,不仅高于此前预估的2.5%,也创下2024年7月以来最高水平,原本趋于平稳的价格走势重新出现波动。消费者物价指数环比上涨1.3%,成为近一年半以来的高点。价格涨幅的变化,使市场对通胀路径的判断再次趋于谨慎,此前逐步回落的预期被明显打断。

这一轮通胀上行的驱动逻辑相对清晰,其中,能源价格反弹处于主导地位。数据显示,今年3月欧元区能源价格同比上涨5.1%,为近一年来首次年度上涨,也是自2023年2月以来的最大涨幅,高于此前预估的4.9%。由此能源价格从对通胀的抑制因素转为主要推升力量,其背后主要是中东局势紧张引发国际油价强烈波动,能源供应不确定性迅速被计入市场定价,风险溢价上升并传导至欧洲,使原本依赖外部供给的能源体系面临更大成本压力。油气价格的波动不仅体现在终端消费环节,也通过运输、生产等多个链条逐步放大,对整体价格体系形成持续扰动。

与整体通胀形成对比的是核心通胀的相对稳定。今年3月,欧元区剔除能源与食品后的核心通胀率回落至2.3%,延续温和区间。这种分化使当前通胀呈现出典型的“外部推动”特征,价格上涨更多源于成本冲击,而非需求扩张。短期内,这种结构在一定程度上限制了通胀快速失控的可能性,但潜在的传导路径并未因此消失。能源价格持续高位运行,正在逐步侵蚀企业利润空间,成本向终端价格的转移具有一定滞后性,一旦形成更广泛扩散,通胀结构可能随之发生变化,由单一驱动转向多因素叠加。

更值得关注的是,这种由能源引发的通胀波动并非个例,而是欧洲经济长期结构问题的再次显现。过去几年,欧洲在能源供应多元化方面持续推进,但整体依赖外部输入的格局并未发生根本改变。当国际能源市场出现剧烈波动时,内部调节能力依然有限,价格冲击往往迅速放大为宏观层面的通胀压力。加之当前天然气库存水平偏低、全球供应链不确定性加剧等,使这种脆弱性进一步放大,也使欧洲在面对突发性外部冲击时缺乏足够缓冲空间。

在政策层面,欧盟已加快推进应对措施。近期,欧盟委员会围绕能源问题提出“加速欧盟”(Accelerate EU)方案,旨在应对中东冲突引发的能源价格上涨与供应不确定性冲击。方案同时覆盖短期与中长期:一方面,通过加强成员国协调、监测能源供应并提供有针对性的补贴与产业支持,以缓解价格冲击;另一方面,加快电气化与可再生能源发展,推动电网建设并扩大投资规模,逐步降低对化石能源的依赖。整体思路在于将应急与结构转型结合,以提升能源体系的长期韧性。然而,这类政策的效果更依赖时间积累,与当前的通胀压力之间存在明显的时间错位,短期价格波动仍需依赖市场调整与外部环境变化,政策对现实的缓冲作用相对有限。

通胀回升正在对欧元区经济运行产生多重影响。首先,能源成本上升影响了民众实际收入,使其消费能力受到压制,消费复苏节奏随之放缓,部分国家零售与服务需求已出现边际走弱迹象。其次,企业层面面临成本与需求的双重约束,能源密集型行业尤为明显,利润空间被压缩的同时,还需应对需求不确定性上升所带来的库存与投资风险。在这一背景下,企业投资决策趋于谨慎,扩张意愿减弱,整体经济动能存在被削弱的风险。

在这种环境下,欧元区货币政策的选择空间被进一步压缩。通胀水平重新高于目标区间,使政策宽松的理由难以维持;经济增长仍显脆弱,又限制了政策收紧的力度。欧洲央行需要在抑制通胀与维持增长之间寻找新的平衡点,而能源价格的不确定性,使这一平衡更加难以把握。一方面,若能源价格持续高位运行,通胀预期可能重新上行,迫使政策保持谨慎甚至偏紧;另一方面,若过度收紧,可能放大经济下行压力。政策路径因此呈现出更强的不确定性与依赖性。

从更长周期来看,本轮通胀回升并不仅仅是短期波动,而是能源、地缘政治与经济结构多重因素叠加的结果。外部冲击在短时间内改变价格走势,内部结构则决定冲击的放大程度与持续时间。若能源市场持续动荡,通胀压力可能在未来一段时间内反复出现,政策应对难度也将随之增加,宏观调控的稳定性面临更高要求。

欧元区当前所面对的不只是一次通胀数据的上调,而是一次关于经济韧性与结构调整能力的考验。能源问题的解决路径已经逐渐清晰,但在真正形成稳定支撑之前,类似的价格波动仍可能周期性出现。通胀与增长之间的张力,也将在这一过程中持续存在,并不断考验政策协调与执行能力。